住宅ローン控除(減税)とは?徹底解説

もくじ

住宅ローン減税を理解するためには、まず所得に関する税金の理解をする必要があります。

あなたが何かの事業をされているなら、税金に関する説明は不要でしょう。

この章は読み飛ばしてもらって構いません。

あなたが月に一度給与という形で雇用主から賃金をもらっている(いわゆるサラリーマン)なら税金に関する知識は

割と薄いかもしれません。

うっすらとわかっていても、その計算方法などは多分会社から支給される給与明細をそのまま鵜呑みにしていることが多いでしょう。

サラリーマンは基本的に月に一度、給与が支払われ、給与明細をもらいます。

またボーナスがある場合は賞与の明細をもらい、賞与をもらいます。

そして、年末に税金の調整を行います。いわゆる年末調整ってやつですね。

年末調整は文字通り暦年の年末12月に行います。

税金関連のスケジュールは全て、暦年です。暦年というのは、1月から始まり、12月に区切りをつける「年」と認識している単位のことです。

暦通りなので暦年と呼びます。

「年度」とは違います。年度というと、学校なんかだと4月から始まったり、会社なんかだと届けられた「決算期」という単位で年が始まったりします。

これとは区別することが必要です。必ず1月始まりで、12月で精算をします。

これは国の制度であり、日本で税金を納める義務がある人は必ずこの仕組みに乗っかっています。

所得に関する税金

簡単に理解しましょう。

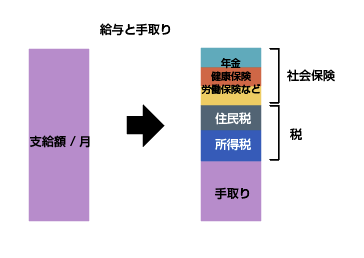

所得に関する税金は2種類です。「所得税」と「住民税」のみです。

・所得税…国に払うお金

・住民税…住民票のある都道府県と市(町)に払うお金

です。簡単すぎますか?

「あれ、もっと色々引かれてるよ」と思った方。税金以外の部分をとりあえず解説しておきます。

税金以外で納めなければならないものは下記です。

・健康保険料

・年金(厚生年金、共済年金、国民年金)

・雇用保険料

・介護保険料

・労働保険料

これらを「社会保険料」と呼びますね。

しかし、これは「税」ではありません。

社会を成り立たせるお金であり、強制加入で強制徴収なので「税金」と捉える向きもあるかもしれませんが、

この住宅ローンで考えるべき「税」ではないのです。

これらを全部引いて納めるべきところに納めて残ったものが「手取り」ってやつですね。

「納めて」と言いますがそれらは全て会社が代わりにやってくれてるのです。

なので、サラリーマンの手元には給与明細と手取りのお金だけが残り、税や社会保険に関する意識が薄くなってしまうのも仕方がないのかもしれません。

余談ですが、このような仕組みを作り上げ、税に関する意識を薄めることが

徴収側(国)の目的なのでしょうと軽く批判しておきます(笑)

個人より組織、という「より信頼できる」ところに徴収を任せる、という仕組みで

「取りっぱぐれ」を防ぐという意味では当然なのでしょうが。

年間を見ると税は公平な制度であると理解しましょう

税金は暦年で区切られる、と言いました。

その1月1日から12月31日までに個人が得た所得に応じて税金は計算されます。

月の変動がどれだけあろうとも、1年間にどれだけ所得があったとしても、その一年が過ぎ去る前に(年末調整)あるいは、その一年がすぎた少しあとに(確定申告)

所得を再度集計し、それに応じた税金を計算し、納めます。

所得の額に応じた税率を元に税金を計算するのです。

年末調整とは? 確定申告とは?

年末調整は主にサラリーマンがその年の末に正しい税額を計算し納めることです。

確定申告とは、年末調整が行えない人や確定申告をする義務がある人が所得を計算し、税額を計算することです。

確定申告をする義務がある人というのは、

・2000万円以上の給与収入がある人

・会社からもらう給与以外に収入がある人(年20万円までならしなくても構いません)

・自営業など

です。

副業してる人などはこれに当てはまりますよね。

年末調整をしてもらいながら、自分が確定申告をするといったパターンですね。

また、医療費の控除など、その他特別な控除がある場合など年末調整で調整できるものは限りがありますので、

こういう場合も確定申告をすることになります。

違いは、年末調整は所属する会社がやってくれるということに対して

確定申告は自分自身が行います。「申告」です。

自営業の方は、会社というものがありませんから必然的に確定申告を行うことになります。

年末調整と確定申告の主な目的

年末調整及び確定申告の主な目的は二つです。

簡単に理解しましょう。

・その年の「所得税」を確定し、追加支払いあるいは返金などをして天引き分と実際の額を調整する

・その年の「住民税」を確定し、来年の給与から引く分を決定する

です。

住民税はあなたが住む(住民票がある)自治体に支払う税でした。

この税金は、対象となる年の税金をその次の年に支払うという仕組みになっています。

なので例えば社会人一年目の人は住民税をその年には支払いません。皆さんも経験しているはずです。

いらんこと言いますが、住民税は所得にパーセントで加算されますので、その年の給与がカナリ多く、

次の年がカナリ下がった場合は、天引き分がえらいことになって、手取りがガクッと下がります。

給与の下がり分のショック分とそれに加えた住民税の天引き分のショックが重なって

二重の苦しみがきます(笑)

また、賞与に関しても同様で、賞与も給与所得として計算しなければなりません。

業績連動の賞与システムを採用している会社の場合など、業績がよければ決算期末にたくさん賞与を支給してくれますが(してくれない?笑)

たくさん賞与をもらってしまった時、

その分次の年の普段の月給から引かれる分がすごく多くなってしまい手取りが少なくなってしまいます。

当然、支払う額は公平なものなので税に関する知識がなければ賞与をたくさんもらった次の年にすごく怖い思いをしてしまいます。

賞与をもらった時は、その中でまだ引かれていない住民税のことを意識しておきましょう。

税金(所得税)は必ず給与から天引きします。この税金の計算はその年の確定分ではないために払いすぎる場合も、少なすぎる場合もあるのです。

また、このページでテーマにしている住宅ローン減税などの減税分を考慮し、

年末に再計算してきちんと計算した結果、納めるべき分を確定した上で返金対応などをすることが「年末調整」なのです。

給与と所得(課税所得)

サラリーマン、公務員の場合

給与収入とは、サラリーマンが労働の対価として会社から支給されるお金のことです。

ボーナスとか各種手当や残業手当や通勤手当など全てを含みます。

これらの収入を全部合わせて「給与収入」と呼びます。

公務員をサラリーマンと呼ぶのは微妙なところですが、給与という意味では全く同じです。公務員の方はサラリーマンとして考えましょう。

その中には税金がかからないものと(非課税)と税金がかかる部分(課税)があります。

非課税の分でいうと前述の「通勤手当」なんかがそうです。

限度がありますが、一般的な額であれば非課税だと思ってもらったら大丈夫です。

交通機関など利用の場合は150,000円/月までなので普通ならば、この範囲に収まっているでしょう。

https://www.nta.go.jp/gensen/tsukin/pdf/01.pdf

そのほか、宿直手当の一部など非課税の定めがありますが、よほど多くない場合は税金への影響は大きくはないでしょう。

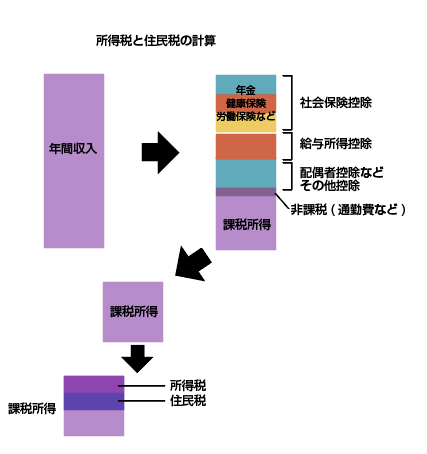

さてこの給与収入から税金を計算する元となるのが「給与所得」です。

給与所得は給与収入から非課税分を引き、「給与所得控除」を引いたものです。

そこから、配偶者控除や基礎控除そのた色々な各種控除をしたのちに、

決まるものが「課税所得」です。

この課税所得に、それぞれ税率を当てはめて計算したものが

「所得税」と「住民税」なのです。

自営業の場合

自営業の方は、税金の話にはお強いでしょうが、

事業収入から経費を引いた分を給与所得です。

この決定した給与所得から「課税所得」を計算する方法はサラリーマンも、自営業者も全く同じです。

源泉徴収とは

源泉徴収とは、給与から所得税を天引きして徴収することです。

所得税は集計した「年間の課税所得」及び「控除」から公平に計算されますから、月ごとに天引きする所得税は正しくはないのです。

年末にならないと確定しない課税所得は年の途中ではわかりませんよね。

しかし、正しくはないですが、「この給与であればこれくらいの課税所得であろう」、「この課税所得であればこれくらいの所得税であろう」「控除がなければこうなる」という予想に

基づき所得税を月の給与から天引きするのです。

前の章でも書きましたが、天引きせずに個人に任せて正確な税額を年末に納めさせると、税などの知識のない人への対応といった徴収側の事務方の手間の増加や

取りっぱぐれなどが起きてしまうためにこういう仕組みになっているのでしょう。

少なくとも所属する組織、会社などにその計算をさせて、義務化することにより「税金を納めるというルール」を守らせるという信頼度は大きくアップしますよね。

税金の仕組みがわからない会社はこの世に存在しないはずです。

細かい部分は税理士などの専門家に任せていたとしても、です。

さて、この正確でない天引き分の所得税はどのように正確になるのでしょうか。

それが前述のように年末調整です。

また、職種により個人が単発で仕事を請け負った場合の報酬も源泉徴収するという定めがあります。

この場合の源泉徴収も上記の給与の源泉徴収と考え方は同じです。

この源泉徴収は一律に2016年現在、10.21%と定められています。(100万円以下の部分)

この単発で仕事を請け負った場合に報酬を受け取ったとき、源泉徴収されていればそれは

すでに支払った所得税なので、確定申告などで再計算し、多すぎる場合は返金を受けることができます。

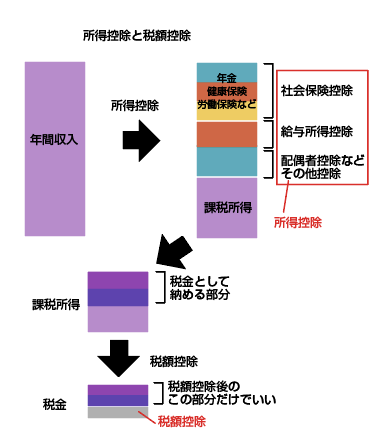

控除には「所得控除」と「税額控除」がある

「控除」というと何か得するイメージがついて回りますよね。

サラリーマンでいうと「給与所得控除」とか結婚している人ならば「配偶者控除」とか

税金が安くなるイメージですよね。

しかし「控除」という言葉にはお得な意味はありません。

ここ大事です。単に「引き去る」という意味の言葉です。

給与明細に、xxx控除って書いて金額が引かれてる時、それは税金に関係のない、単にあなたの給与に対する

減給かもしれませんよ?

控除控除言う時には、何の控除なのかを常に気をつけておきましょう。

さて、いわゆる税金に関連する控除には「所得控除」と「税額控除」があります。

広く知られた「配偶者控除」は所得のない配偶者がいる人に対して、年間38万円の「控除」があります。

これは、「所得控除」です。

所得控除と税額控除、その違いは何でしょうか。

所得税や住民税はその課税所得に率をかけて計算をすると言うことでしたよね。

・所得控除は課税所得から引き去ることができるもの

・税額控除は納めるべき税金から引き去ることができるもの

です。

違いがわかりますか?

所得が500万円(5,000,000円)で

所得税率が10%だったとします。

38万円の控除がある時、

それが所得控除のとき

課税所得が

500万円 – 38万円 = 462万円

となりますから、

所得税は

462万円 * 10% = 46.2万円

となります。

一方でその控除が税額控除のとき

500万円 * 10% = 50万円

でその税額から控除するので

50万円 – 38万円 = 12万円

となります。

所得控除の時はもともと納めるべき税金が50万円から46.2万円へとあまり変わりありませんが

税額控除の時は50万円が12万円で済むのです。

この違いは大きいですよね。

控除額の多寡ではなく、所得控除か税額控除かの違いによるお得さが変わってくるのです。

控除には給与所得控除など色々ありますが、そのほとんどは所得控除なのです。

しかし、住宅ローン控除は税額控除なのです。

その控除された金額が全額戻ってくるのです。(減税なので、支払った分を上回るお金が戻ってくることはありません)

だから「減税」ということなのですね。

ここでのポイント

・控除には所得控除と税額控除があり、住宅ローン控除は税額控除である。

・税額控除は実質減税である。

2016年現在の住宅ローン控除減税内容

平成26年4月から、消費税が上がったのと同時に内容が拡充されました。

簡単に覚えましょう。

・その年の年末の住宅ローンの残高に1%を乗じたものが最大で40万円まで所得税から控除される(大抵のサラリーマンの場合は、その金額が年末に戻ってきます)。

・所得税から引ききれない場合は、残った分を住民税からも控除する。(最大で13.65万円か課税所得の7%のうち小さい方が「税額控除」される)

・その控除は住宅ローン残高がある限り、10年間続く。

簡単ですね。

年末の住宅ローン残高が 2000万円とします。

その 1%は20万円ですから、

課税所得から計算した所得税が12万円の場合、その12万円は払わなくていいですし、源泉徴収ですでに支払われていたなら、

年末に戻ります。

残りの 8万円は住民税から控除されます。

住民税は次の年に払うので、次の年に支払うべき課税額から8万円を引いて支払えばいいのです。

サラリーマンは月割りで給料から引かれますので、自動的に会社がやってくれるでしょう。

補足

・長期優良住宅、低炭素住宅の場合、控除額が最大で年50万円に増えます。

・中古住宅も可能

・マンションとか建売とか注文住宅とか区別はありません

・床面積とかの要件があります

・消費税がかからない取引(個人売買など)、もしくは消費税が5%などの場合は以前の住宅ローン控除制度を利用します

住宅ローン控除減税シミュレーション(いくら得するの?)

・住宅ローンの残高の1%が減税される。最大で40万円まで。

というのが住宅ローン控除の全てでしたが、

自分に課税される所得税がそれ以上にならないと、全額得する訳ではありませんよね。

いくら税金が戻ってくるのか、と言うのはつまり自分の所得税の計算にほかなりません。

所得税の計算はいくつか入力するべき金額があります。

年収からいくらが控除されるのかがわからないと、所得税の計算はできないのです。

かつ控除には定額のものと、その人に応じた控除というものがあります。

サラリーマン、公務員であれば源泉徴収票と言うものが会社から支給されます。

ここに会社が計算してくれた金額がかかれてありますが、それなしで計算するためには

どのような控除があるかを理解した上で大体の目安を元に当てはめなければなりません。

所得控除

・基礎控除(38万円)…全員

・配偶者控除(38万円)…配偶者の収入が103万円以下

・扶養控除(38万円〜63万円)…収入が103万円以下の16歳以上の扶養家族がいる場合(配偶者除く)

・勤労学生控除(27万円)…自分が学生で所得が65万円以下

・寡夫、寡婦控除(27万円〜35万円)…子供がおり、妻と死別した者

・障害者控除(27万円〜75万円)…自身が障害者あるいは扶養するものが障害者

・寄付金控除(寄付した金額の合計[総所得の40%が上限] – 2000円)

・地震保険控除(支払った保険料〜5万円)

・生命保険控除(支払った保険料〜5万円)

・小規模企業共済等掛金控除(掛け金全額)…個人年金などに払った金額

・社会保険料控除(支払った社会保険全額)…公的年金や健康保険料などの社会保険

・医療費控除(実質負担した医療費 – 10万円〜200万円)

・雑損控除(被害額から計算)…災害などで被害を被った場合

・給与所得控除(65万円〜230万円)…サラリーマンや公務員など給与として会社から給与をもらっている場合

これらを大体で当てはめて課税所得を計算します。

会社から支給された給与から、上記から自分が当てはまる控除を当てはめて引いていきます。

その後、非課税分(通勤費など)を引き、

課税所得を確定します。

そして、所得税率です。

〜195万円…5%(税額控除0円)

195万円〜330万円…10%(税額控除97,500円)

330万円〜695万円…20%(税額控除427,500円)

695万円〜900万円…23%(税額控除636,000円)

900万円〜1,800万円…33%(税額控除1,536,000円)

1,800万円〜4,000万円…40%(税額控除2,796,000円)

4,000万円〜…45%(税額控除4,796,000円)

となっています。

例えば課税所得が 400万円であれば

400万円 x 20% – 427,500円 = 372,500円

課税所得が 700万円であれば

700万円 x 23% – 636,000円 = 974,000円

となります。

また、住民税は実際には自治体によって少しばかり違いはありますが大体10%です。

例えば課税所得が 400万円であれば

400万円 x 10% = 400,000円

例えば課税所得が 400万円であれば

700万円 x 10% = 700,000円

となります。

この所得税と住民税の合計から年末の住宅ローン残高の1%(最大40万円)を引くことができるのでした。

源泉徴収ですでに徴収されている人は年末調整でその額が還付されます。(戻ってきます!)